Insight

당신의 재무 동반자, 골든트리 LIFE

골든트리투자자문만의 투자 Insight

[Market Insight] 4월 시황_관세충격의여파는 언제까지

트럼프 행정부의 상호관세 관련 사항이 발표되자 미국을 비롯한 글로벌 증시가 큰 폭의 변동성을 보였습니다. 트럼프 행정부는 모든 국가의 수입품에 일괄적으로 10%의 보편관세를

적용하고 미국과의 무역 불균형이 큰 국가에는 상호관세를 추가로 부과하기로 하였습니다.

한국 25%, 중국34%, 일본 24%, EU 20%입니다. 관세발표 전까지 시장은 다소 낙관하는

분위기였지만 막상 예상을 뛰어넘는 수준의 발표가 나오자 시장은 크게 흔들리고 미 국채 10년물 금리는

안전자산 수요가 증가하면서 하락세를 보였습니다. 향후 기존의 성장률 전망치 하향조정, 물가전망치 상향 조정, 각국 금리인하 등이 이어질 것으로 보입니다.

최근의 불안요인은 관세로 인한 미국정책 불확실성 증가 및 그간 경기나 AI모멘텀

측면에서 미국 경제가 누려왔던 절대적 우위가 약화되면서 미국 증시의 밸류에이션 부담이 강해졌기 때문입니다. 다만

긍정적 요인들도 남아있습니다. 서베이

결과에 비해 양호한 실물경제, 아직은 양호한 고용시장, 미

경기 둔화 등으로 달러 약세가 진행될 경우 해외에서 매출비중이 높은 S&P500기업들에게 유리한

환경이라는 전망 등이 그것입니다.

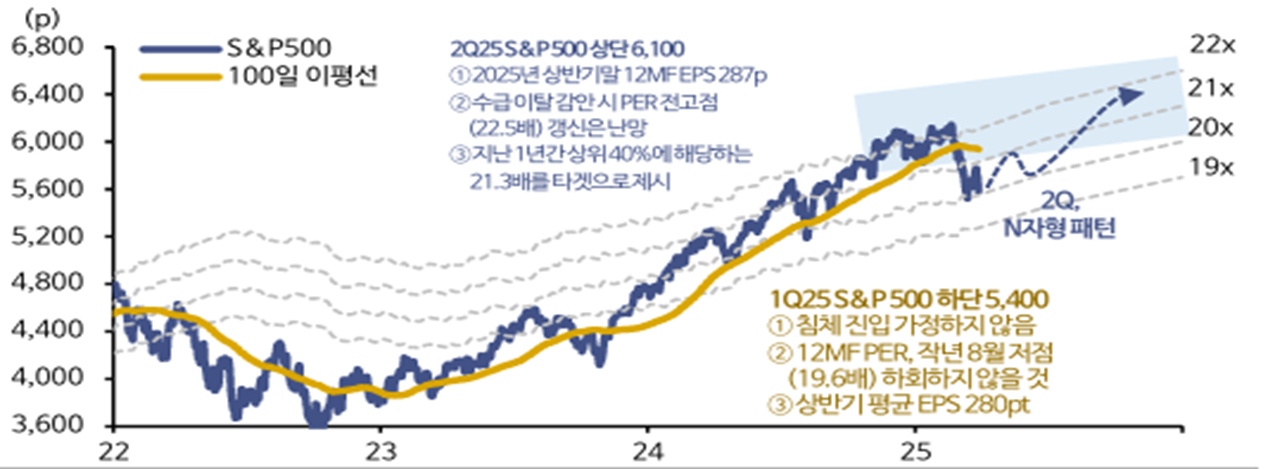

이번 주가하락의 본질은 관세 이슈와 그간의 주도주에 대한 기술적 부담이 겹쳐진 것으로 보이며, 1분기 실적이 가시화되는 4월말~5월초에 시장은 보다 긍정적 움직임을 보일 것으로 예상됩니다. S&P500은 2분기 중 5400~6100pt 범위의 등락을 예상할 수 있습니다. 12개월 선행PER기준 19.6배를 하단으로, 21.3배를 상단으로 설정한 범위입니다. (아래그림: 신한투자증권)

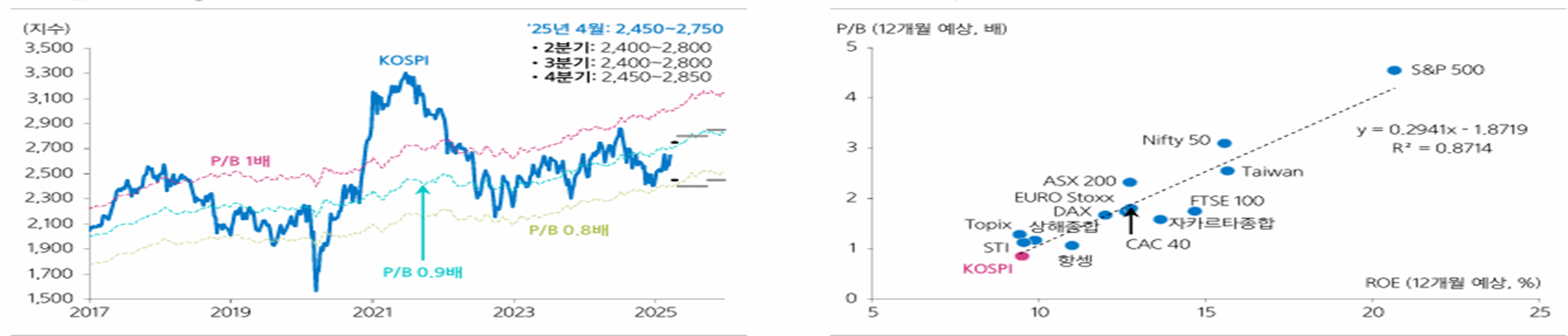

KOSPI의 경우 3월말 종가기준 12개월 후행

PBR은 0.86배이며, 후행 PBR기준으로 2005년 이후 하위

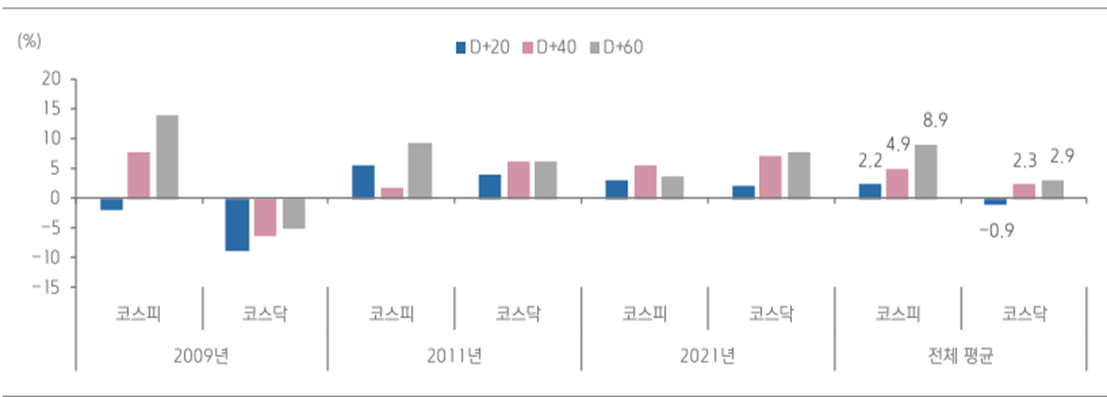

4%대에 속하는 영역입니다. 또한 현재의 ROE가 9.3%로, ROE기반 적정 PBR은 1.0배 수준이라는 점을 감안하면 현재의 밸류에이션은 다소 언더슈팅된 구간이라 할 수 있습니다. 시장의 핫이슈였던 공매도 문제는 과거의 사례를 보면 증시의 추세적 방향에 대한 영향력은 제한적입니다.

공매도 재개 이후 D+40, D+60에 측정한 시장은 모두 플러스 수익률을 보였으며 (아래 그림: 키움증권), 공매도 금지 이후 급감했던 외국인 거래대금 비중이 상승하는 모습을 보였습니다.

밸류에이션 측면에서 볼 때 KOSPI의 적정 지수 밴드는 중단기적으로 2450~2750pt의 범위를 예상할 수 있습니다. 예상 PBR 0.8~0.9수준의 범위에 해당합니다. (아래그림: 삼성증권)

그림의 오른쪽에서는 12개월 예상 ROE 수준에서 소폭 저평가되어있는 모습을 확인할 수 있습니다.

채권시장은 구조적 인하 흐름이 지속되고 있는 것으로 보이며 향후 경제 상황에 따른 한은의 금리인하가 기대됩니다. 주식시장 측면에서는 향후 시장회복기에는 밸류에이션 조정을 마무리한 기존의 주도주 들의 움직임에 주목할 필요가 있다는 판단입니다. 국내 시장의 경우 조선, 방산, 전력기기 등의 주도 업종에 대한 시각은 여전히 긍정적이라 할 수 있습니다.

시장

변동성 증가 및 밸류에이션 조정 국면에서 적정 자본차익과 고정적 인컴 및 배당 자산을 포트폴리오로 구성한 안정적 운용 컨셉의 자문형 상품인 골든트리 ETF포트폴리오 (ISA: 수익성장형, 배당인컴형, 2025ETF포트폴리오: 연금저축, 퇴직연금) 및 4차산업포커스MP에 대한 관심이 유효할 것으로 생각됩니다.

0 개의 댓글